本文主要针对会计更正账簿的三种方法,红字更正法例子电子和会计分录红字更正等几个问题进行详细讲解,大家可以通过阅读这篇文章对会计更正账簿的三种方法有一个初步认识,对于今年...

高级会计

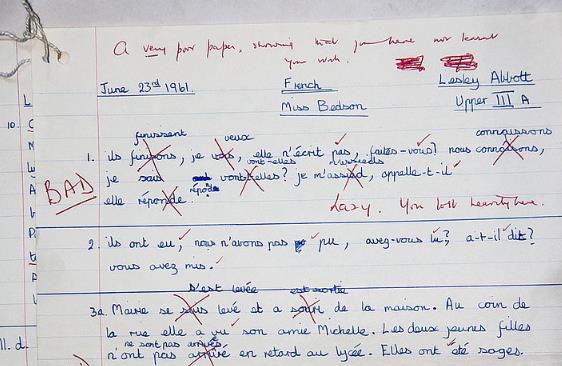

会计更正的三种方式分别是划线更正法、红字更正法和补充登记法。

划线更正法多用于记账凭证没有出错,但登记账簿出错的情况;红字更正法大多数情况下用于记账凭证上的错误,涵盖科目错误和金额多记的情况;补充登记法多用于记账凭证上科目、借贷方向都正确,但金额少记的情况

划线更正法

适用情况:在记账时或结账以前发现账簿记录中的数字或文字有错误,可以用划线更正法。

更正方式:先在错误的数字或文字上划一道红线表示注销,但一定要保证原有的字迹清晰可认;然后在红线上端的空白处纪录写入正确的数字或文字,并由经办人员在更正处加盖印章,以示负责。需要大家特别注意的是,针对错误的数字应将整笔数字划掉。

红字更正法

适用情况:红字更正法也叫赤字冲转法或红笔订正法。适用于记账凭证上的应记科目和金额出现

大多数情况下会计业务活动中,能用到红字更正法的情形是在某一会计这个时间段结束后,发现会计记账凭证错误,致使明细分类账登记错误、满分类账也登记错误,且针对当期财务状况影响很大,就一定要采取红字更正法纠错。详细处理方式请看下方具体内容:做一份与错误记账凭证科目、金额、借贷方向一模一样的红字凭证,进行明细分类账和总账的登记(红字),再做一份正确的会计记账凭证,按常见登记有关账簿就可以。

1、追溯调整法:计算会计政策变更的积累影响数,并对应调整变更年的期初留存收益还有会计报表的有关项目。追溯调整法地运用,第一累计影响数;第二,进行有关的账务处理(调账),对留存收益(涵盖法定盈余公积,法定公益金,任意盈余公积及未分配利润,外商投资企业还涵盖储备基金、企业发展基金)进行调账;第三,调整有关的会计报表,在提供比较会计报表时,要对受影响的各该这个时间段会计报表的有关项目进行调整;第四,在表外进行披露,也就是在财务报告附注中进行说明。2、未来适用法:不计算会计政策变更的积累影响数,也没有必要调整变更当年年初的留存收益,只在变更当年采取新的会计政策。按照披露要求,企业应计算确定会计政策变更对当期净利润的影响数。3、红字更正法:更正时,用红字填制内容一样的记账凭证,冲销原有错误记录,并用蓝字填制正确的记账凭证,据以入账的一种更正错帐的方式。4、补充登记法:适用于记账后发现记账凭证中应借、应贷的会计科目正确,但所填的金额的金额小于正确金额的情况。采取补充登记法时,将少填的金额用蓝字填制一张记账凭证,并在“摘要”栏内注明“补充第×号凭证少计数”,并据以登纪录写入账。这样便将少记的金额补充登纪录写入账簿。5、不可以按错误额直接调整的调账方式:税务检查中审核查验出的纳税错误数目金额,有的直接表现为达到的利润,不需进行计算分摊,直接调整利润账户;有的需经过计算分摊,将错误的数目金额分别摊入对应的相关账户内,才可以确定应调整的利润数目金额。扩展资料:例题:某企业某月多计材料采购成本20000元,生产领用一批,所领材料部分加工完成产成品一批,完工产品销售一些,其10000元的错误额这个时候已进入原材料,在产品,产成品,销售成本之中。因为这个原因应按比例计算确定各部分对应的错误额,对应调整各相关账户,而不可以将10000元的错误额都调增当期利润。第1个步骤:计算分摊率查出的错误额分摊率=期末材料成本+期末在产品成本+期末产成品成本+本期销售产品成本第2个步骤:计算分摊额(1)期末材料应分摊的数目金额=期末材料成本×分摊率 (2)期末在产品成本应分摊的数目金额=期末在产品成本×分摊率(3)期末产成品应分摊的数目金额=期末产成品成本×分摊率(4)本期销售产品应分摊的数目金额=本期销售工厂成本×分摊率第3个步骤:调整相关账户将计算出的任何一个环节应分摊的成本数目金额,分别调整相关账户,使企业的错误账务处理改正过来。要在这里给大家科普一下,,在期末结账后,当期销售产品应分摊的错误数目金额,应直接调整利润数。参考资料:

中国会计网-什么是调账

以上就是本文会计更正账簿的三种方法,红字更正法例子电子的全部内容,关注博宇考试网了解更多关于文会计更正账簿的三种方法,红字更正法例子电子和高级会计的相关信息。

本文链接:https://bbs.china-share.com/news/276741.html

发布于:博宇考试网(https://bbs.china-share.com)>>> 高级会计栏目

投稿人:网友投稿

说明:因政策和内容的变化,上文内容可供参考,最终以官方公告内容为准!

声明:该文观点仅代表作者本人,博宇考试网系信息发布平台,仅提供信息存储空间服务。对内容有建议或侵权投诉请联系邮箱:ffsad111@foxmail.com

高级会计

本文主要针对会计更正账簿的三种方法,红字更正法例子电子和会计分录红字更正等几个问题进行详细讲解,大家可以通过阅读这篇文章对会计更正账簿的三种方法有一个初步认识,对于今年...

高级会计

本文主要针对嘉兴摩托车驾照可以怎样办理,嘉兴市三轮摩托车怎么考证上牌和嘉兴摩托车考试全过程视频等几个问题进行详细讲解,大家可以通过阅读这篇文章对嘉兴摩托车驾照可以怎样办...

高级会计

本文主要针对农信社会计岗位怎样,贵州农信正式员工待遇?和信用社会计工资等几个问题进行详细讲解,大家可以通过阅读这篇文章对农信社会计岗位怎样有一个初步认识,对于今年数据还未...

高级会计

本文主要针对什么是示范学校,示范建设与自治区示范的区别?和特色示范课堂开展情况报告等几个问题进行详细讲解,大家可以通过阅读这篇文章对什么是示范学校有一个初步认识,对于今年...

高级会计

本文主要针对会计学基础包括哪些书,初级会计经济法基础重点章节是哪几章的和会计基础的各章节等几个问题进行详细讲解,大家可以通过阅读这篇文章对会计学基础包括哪些书有一个初步...